|

Revenus fonciers | Bénéfices Industriels et Commerciaux |

| Dispositif Cosse "Louer Abordable" | Dispositif Pinel | Cotisations sociales |

Les revenus fonciers

- Champ d’application :

- Revenus de location d’habitation vide

- Revenus de baux professionnels, commerciaux, ruraux, de garages…

- Deux régimes d’imposition :

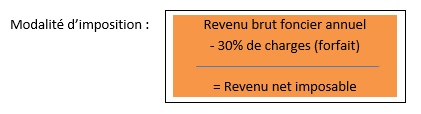

a) Le régime micro-foncier :

- Applicable par défaut jusqu’à 15 000 € de revenus bruts fonciers par an

- Pas applicable si choix d’un régime de défiscalisation (Cosse, Malraux, Scellier, Duflot, Pinel, Besson, Périssol…)

- Pas applicable aux monuments historiques donnés en location

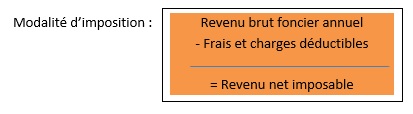

b) Le régime des frais réels :

b) Le régime des frais réels :

- Revenus fonciers > à 15 000 €

- Sur option si revenus < à 15 000 €. Option exercée pour 3 ans renouvelables

- Obligatoire si régime de défiscalisation (Pinel, Scellier…)

Les charges déductibles sont :

- Dépenses d’entretien et de réparation (logement de plus de 2 ans uniquement)

- Dépense d’amélioration (logement de plus de 2 ans uniquement)

- Dépenses acquittées pour le compte du locataire et non récupérées

- Provision pour charges de copropriété non récupérables

- Indemnité d’éviction, frais de relogement

- Frais de gestion / forfait de 20 € par logement

- Primes d’assurances (habitation et loyers impayés)

- Certains impôts : taxe foncière, une partie de la CSG (6,8 %)

- Intérêts d’emprunts + frais liés à l’emprunt (assurance décès invalidité, frais de dossiers, de garanties)

- En cas de déficit foncier : si les charges sont supérieures aux revenus de l’année : le déficit est imputable sur le revenu global jusqu’à 10.700 € (hors charges bancaires) ; puis reportable sur les revenus fonciers des 10 années suivantes.

Les BIC : Bénéfices Industriels et Commerciaux

Champs d’application :

- Revenus tirés de la location meublée, résidence principale ou saisonnière

- Revenus tirés d’une activité professionnelle commerciale ou artisanale

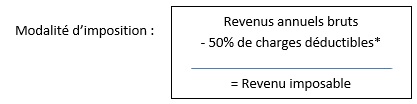

Modalité d’imposition :

a) Le régime des micro-BIC (ou micro entreprise)

- Concerne les loueurs en meublé non professionnels

- Jusqu’à 70 000 € HT de revenus annuels

* Ce forfait est porté à 71% pour les meublés de tourisme classés

b) Régime réel :

- Le réel simplifié : Revenus > 70 000 € HT et < 789 000 € HT ou sur option

- Le réel normal : Revenus > à 789 000 € HT

Le revenu imposable est déterminé par une comptabilité avec les documents comptables à fournir lors de la déclaration d’impôts: bilan, compte de résultat, immobilisations, amortissements…

Autres obligations déclaratives :

Inscription obligatoire au RCS (Registre du Commerce et des Sociétés) via le centre de formalité des entreprises : formulaire à remplir

Les bailleurs en meublé se voient ensuite attribuer un n° Siret et ils sont également redevables de la Cotisation Foncière des Entreprises (CFE).

Le dispositif Cosse « Louer abordable »

Dispositif fiscal applicable aux logements conventionnés avec l’ANAH (Agence Nationale de l’Habitat) jusqu'au 31 décembre 2022.

Concerne à la fois les locations de logement neufs et anciens, avec ou sans travaux.

- Plafonds de loyers à respecter

- Plafonds de ressources des locataires

- Durée d’engagement du bailleur :

- 9 ans : convention avec subventions octroyées pour les travaux

- 6 ans : conventions sans subventions pour travaux

Renouvellement possible par périodes de 6 ans.

Pour en savoir plus : Guide du conventionnement

- Avantage fiscaux

- Abattement sur le revenu brut foncier (frais réels) :

| Niveau de loyer | Zone A/B1 | Zone B2 | Zone C |

| Intermédiaire | 30 % | 15 % | - |

| Social/très social | 70 % | 50 % | 50 % |

| Intermédiation locative | 85 % | 85 % | 85 % |

- Subventions possibles pour financer les travaux :

Pour connaître les subventions possibles sur votre commune, rendez-vous sur notre site : https://www.adil56.org/aides-amelioration-habitat-c37.html

Le dispositif Pinel

Depuis la loi de Finances pour 2018 la zone B2 est exclue du dispositif Pinel. En Morbihan les seules communes désormais éligibles sont celles situées en zone B1: Bangor, Palais, Locmaria, Sauzon (Belle-Ile en Mer) et la commune d’Hoëdic.

Pour un investissement locatif hors Morbihan, ou si vous avez déjà fait un investissement Pinel avant le 1er janvier 2019 ou portant sur un logement dont le permis de construire a été obtenu avant le 31 décembre 2017, vous trouverez toutes les informations sur le fonctionnement du Pinel sur le site de l’ANIL.

Allongement de la disposition transitoire relative à l'exclusion des investissements en zone B2 et C, pour accompagner la sortie des territoires de la mesure en faveur, une disposition transitoire prévoit le maintien de la réduction pour les logements ayant fait l'objet d'un dépôt de demande de permis de construire au plus tard le 31 décembre 2017 à la condition que l'acquisition soit réalisée avant le 1er janvier 2019. L'article 187 de la loi de finances pour 2019 repousse la date butoir au 15 mars 2019 (en VEFA).

Les cotisations sociales

Les revenus du patrimoine étant soumis aux cotisations sociales, les loyers des locations vides ou meublées sont soumis à la CSG et CRDS : 17,2% au total.